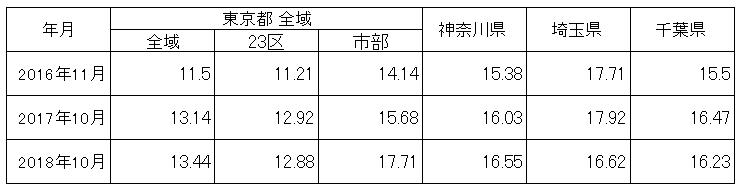

賃貸住宅の空室率上昇は地方だけに限らず、首都圏においても対岸の火事だから関係ないとは言えない状況だ。タス空室インデックス(分析:タス株式会社)によれば、2018年10月現在と2016年11月のデータとを比較すると、首都圏全域においては11.5ポイントから13.45ポイントと約2ポイントも空室が増えていることがわかる。特に東京都市部ではその上昇率が深刻で、14.14ポイントから17.71ポイントと約3.5ポイントと大幅に空室が増えている。

<空室データ>

一方、住宅経済関連データ(出典:国土交通省)「首都圏における賃貸住宅の新規着工戸数」を見ると、平成28年は15.4万戸、平成29年は14.9万戸であり、全国規模でみても平成28年43. 3万戸、平成29年41.6万戸と、空室が増えているのに、相変わらず大量の賃貸住宅が市場に供給されていることがわかる。

<新設住宅着工戸数の推移(首都圏:総戸数、利用関係別)>

賃貸住宅が増え続けてきた背景には、金融機関が不動産賃貸事業者に対して、自己資本比率が低くても積極的に好条件で融資をしてきたことが挙げられる。「土地があるから」とか「勤務属性がよいから」という理由で、事業性は慎重に分析されることもなく、危険な投資が横行していた。もう一つは、平成27年の税制改正により相続税の基礎控除が大幅に切り下げられ、富裕層以外の人までも課税対象となったことだ。「相続税で資産が目減りするくらいなら、空いている土地に賃貸住宅を建てましょう」というふれ込みで、これまで相続税とは無縁だった地主さんは、賃貸経営のことを学ぶ間も無く「空室保証」という甘い言葉を囁かれてアパートを建ててしまうのだ。アパートメーカーは建てることが仕事なので、市場が飽和状態とわかっていても、建築を推し進めてしまうが、我々管理会社目線で言えば、賃貸市場に必要とされていない間取りやデザインが余りに建てられすぎている。そもそも、人口が減少して、賃貸住宅のメインターゲットである若年者が減っているのだから、長期にわたる賃貸経営のリスクは高まっていることになる。その分、リスクプレミアムでも得られれば別だが、賃料が上らず建築コストが上がっている現状において、地主さんがアパート新築に二の足を踏むのは、当然である。首都圏では、20年前であれば「新築」というだけで、完成直後には満室になっていたし、良い条件で貸せていたが、現在では「普通の新築」は完成時満室が難しくなった。そんな時代だからこそ、人口減少がより深刻な地方だけでなく、首都圏でもより一層の市場性の調査と企画の差別化が必要なのだ。

今回は「賃貸住宅の企画」がテーマなのだが、その前に建てるための根拠となる「賃貸市場調査」について触れておきたい。なぜなら企画と言っても、いわゆる生産者志向で、市場に求められていない住宅を建てたところで、需要がなければ入居は決まらない。表面上の利回りだけ伝えられ気を良くして建てたものの、フタをあけてみたらなかなか決まらない物件は、これまで全国でたくさんみてきた。まさに絵に描いた餅である。我々は建てることがゴールではなく、建てたその後の運営を任される管理会社だからこそ、企画前の調査を重視する。市場調査といっても国や公的機関が調べているデータだけでは、漠然としたことしかわからない。生の情報を知るためには地道に調べることでしか、本当に必要としていることはわからない。

私たちが行う調査は「需要調査」と「供給調査」に分けている。まず、需要調査については、家族類型別に主に不動産会社へのヒアリングを行い、以下の5つのカテゴリーに分け、来店者割合(または反響割合)をヒアリングする。この時、人(賃貸仲介会社の営業マン)によって数字にブレが生じるため、できるだけ実際の来店者データなどを出してもらえるかどうかがカギとなる。

供給調査については、新築やリノベーションであれば、その案件地を中心に周辺エリアの物件をシラミ潰しに調べている。調査範囲は、エリアによって物件密度が違うので毎回異なるが、おおよそ1,000室〜2,000室程度を目標にしている。気をつけなければならないのは、大型物件が集中しているような都市部エリアの調査であり、1棟の戸数が多い物件は、その稼働率が数字に大きく影響をもたらすため、少し多め(3,000〜4,000戸程度)に調査をすることもある。調査方法は下記の通りとなる。

調査結果は調べたデータより、約70ページの企画提案・市場調査書としてオーナーへ報告する。なお、調査結果は、シングル/ファミリー物件のシェアと空室率、構造別のシェアと空室率、間取り別空室率、築年数別空室率、需給ギャップなど、多面的に分析されたデータをグラフ化して分かりやすい提案を心がけている。

そこまでやる必要があるのか、と言われることもよくあるが、管理会社として大切な資産をお預かりするためには、逆にその程度をやらずして建てるべきではないと考えている。(正直なところ、市場に物件を供給する建築会社こそが、その辺りの調査をしっかりと行って欲しいところなのだが…)これらの調査結果をもとに、当該エリアに最適な間取りや規模を導き出していくのだが、無理に進めてしまっては、将来苦戦することが明らかな場合、建築やリノベーションを勧めないこともある。営業面からするとネガティブに捉えられがちであるが、このようにオーナーの賃貸経営をコンサルティングしながら案件を進めることで、リスクを最小に抑え、収益を最大化させる提案ができるのである。

ここのところある差別化された企画物件に注目をしている。ガレージ付き賃貸住宅、いわゆる「ガレージハウス」である。最近では、大手も参入し始めて供給数が増えているため、実際に見たことがある方も多いと思われる。では、なぜこのガレージハウスがなぜ増えているのだろうか。まず一つは高級車を確保できるスペースが都心部を中心になかなか見つからないことである。高級外国車の登録台数は東京都が突出して高く、その後、神奈川県、愛知県、大阪府などと都市部に集中している。首都圏全体では全国の外車登録数の3割強のシェアを占めている。しかし都市部ほど、車幅がある高級車を収納するスペースがなく、かつ安全性の高いスペースを探すのは至難の技である。共有の駐車スペースであっても、傷をつけられる心配や、盗難されるリスクもあるが、ガレージハウスには専用の車庫が付いているのだからその心配がない。ガレージハウスにはいくつかの市場性メリットがある。

さらなるメリットとしては、居住用賃貸住宅に不向きな立地でも、賃貸経営が成立することである。例えば、幹線道路沿いや準工業地域などは、騒音やアクセスの問題で嫌厭されがちだが、ガレージハウスとなると車が中心の生活となるため都合が良い。また、しばしば騒音が問題となる高級スポーツカーも、閑静な住宅地は近隣に気を使う必要があるが、上記のエリアならその問題もなくなる。また、通常、駅が遠くなるほど、賃料は下落して稼働率も下がるが、ガレージハウスは距離が遠くてもリーシングに影響がでない。これまでの案件地は駅から徒歩20-30分程度かかるところが多いが、完成前には満室になっている。賃料に関して、「1LDK+ガレージ」であれば、「通常の1LDKの賃料+ガレージプレミアムが5〜6万円程度」の価値を生むことがこれまでの査定の結果でわかった。つまり駅から遠くこれまで賃貸経営に不向きと言われる立地が、十分に採算が取れる案件になる。このように通常の賃貸住宅にはない「住宅+α」で新たなるニーズを創造している。

ただ、経営的にみると、いくつかの懸念点がある。一つ目は、ターゲットがニッチであること。高級外車を持っている富裕層で、年代や性別もかなり限定されてしまう。特に高級外車にステータスを求める層は、女性よりも圧倒的に男性が多く、年代も30~50代が中心である。(出典:ビデオリサーチオープンカフェ)通常の賃貸住宅がそれぞれ老若男女を全方位的にターゲットにしていることと比べ、セグメント化(市場細分化)されることは、ある意味ターゲットが狭くなるからリスクと捉えることもできる。ただ、賃貸住宅は本来そのエリアごと物件ごとにターゲット(入居者)を明確に決めるべきである。現在市場にある物件のほとんどが、マス(市場全体)をターゲットにしているため、マーケティング戦略を取ろうとしても、特定の手段もなく、ただポータルサイトで情報を流すだけに終始してしまう。結果として無駄に広告費をかけ、全ては不動産会社とポータルサイトありきのリーシング(募集)活動になってしまうのである。その観点から考えるともっとターゲットを絞り、セグメント化されればされるほど差別化となり優位性を高めやすくなるのだ。「高級外車」がキーワードであれば、それを取り扱う「雑誌」や「販売店」に対してもリーシングや営業活動も行うことができるため、問題点と思われるところは、逆に優位性ともなり得る。

また、もう一つの懸念点は、総潜在賃貸収入(年間で得られるべき総賃料:GPI)が減ってしまうリスクである。通常2階建ての共同住宅が10世帯確保できる容積率があったとしても、そこにガレージハウスとして一階を駐車場としてしまえば、本来得られるべき賃貸料よりも下がり、戸数も半分になる可能性が考えられる。金融機関に融資を打診すると、その辺りの観点からネガティブに捉えられるが、過当競争の中に普通のワンルームを作って空室が増えて、本来得られるべき賃料が得られないことよりも、完全なる差別化をしたほうが価値や収益性が高まることに違いはない。実際に我々が管理をしている物件は、期間こそ浅いが、受託してからは空きが出ずに100%稼働している。入居者は、大切な資産(車)を守る箱ができると、なかなか身動き取れなくなるため、通常の賃貸住宅に比べ解約率(年間解約戸数/総戸数)が下がることになる。この企画は株式会社インフィストデザインによる「incell(インセル)」というシリーズのガレージハウスであるが、こだわっているのは、その「デザイン性」にある。

高級外車を保有するユーザーは、美意識が高い人も多く、物件のデザインのディテールにもこだわる。実際、市場にあるガレージハウスを見ても、なかなかデザインを細部までこだわっている物件は少ない。高級な資産を置くためのスペースが、「ただの車庫」では、美意識の高いオーナーの満足を得られない。競争が激しくなった時、デザイン性というのは希少価値になりやすい。ただ建てるのではなく、市場が必要としているものを創造することが、結果として長期の安定経営に向かうことになる。

最後に、これからの「外国人入居者」のニーズについてである。ここ数年での当社における契約数をみると、2016年は10.9%であったものが、2017年は14.2%、2018年は15.8%まで増えている。その内訳としては、学生が9割程度である。一昔前であれば、「外国人入居者はお断りしたい」などというオーナーも少なくはなかったが、これだけ空室も増えればそうも言っていられないのが現状であり、昔のように外国人が賃貸住宅に入居していることが特別なことではなくなっている。実際に言葉の問題こそ多少なりとあるが、入居のマナーなどについて大きなトラブルになることはほとんどない。昨年末、出入国管理及び難民認定法(以下、入管法)の改正が可決されたことで、今後、外国人労働者の在留資格が設けられ、就労者として日本に居住する外国人が大幅に増えるはずだ。これまで外国人だからと断られていたものが、法人契約で外国人入居者を住まわせることになれば、オーナーもこれまでの悪いイメージではなく、安心して賃貸することができるようになるはずだ。これまでは外国人だからという理由で少なかった選択肢が、オーナーや管理会社の認識が変化することになれば、大きく供給が増え選べるようになるはずだ。その状況になった時、どのような物件が外国人に選ばれるようになるのか、今後の対策として事前にリサーチをしておくことも必要となるだろう。当社管理物件の国別契約数をみると、圧倒的に中国籍が多く、続いてベトナム、韓国となっている。それぞれの国によって「住まいかた」の価値観は異なるのだから、設備や間取りなど、入居者の国にセグメントを絞って企画することが、これからの賃貸経営には必要になるのかもしれない。